Nhận tiền từ nước ngoài về Việt Nam: Hướng dẫn chi tiết và so sánh dịch vụ

Hướng dẫn chi tiết các cách nhận tiền từ nước ngoài về Việt Nam, so sánh chi phí, tốc độ và kinh nghiệm tối ưu hóa khi sử dụng dịch vụ chuyển tiền quốc tế.

Nhận tiền từ nước ngoài về Việt Nam: Hướng dẫn chi tiết và so sánh dịch vụ

Nhu cầu nhận tiền từ nước ngoài về Việt Nam ngày càng tăng cao với sự gia tăng của người Việt làm việc tại nước ngoài, du học sinh và các giao dịch thương mại quốc tế. Theo thống kê, kiều hối chuyển về Việt Nam đạt trên 19 tỷ USD mỗi năm, trong đó phần lớn qua các kênh chuyển tiền quốc tế chính thống. Việc hiểu rõ các phương thức nhận tiền, so sánh chi phí và nắm bắt quy định thời gian giao dịch sẽ giúp người nhận tối ưu hóa lợi ích và tránh các rủi ro không đáng có.

Các kênh nhận tiền quốc tế phổ biến tại Việt Nam

Người Việt hiện nay có thể lựa chọn nhiều kênh khác nhau để nhận tiền từ nước ngoài về Việt Nam. Kênh truyền thống phổ biến nhất là thông qua ngân hàng với hệ thống SWIFT, cho phép chuyển tiền từ hầu hết quốc gia và vùng lãnh thổ về tài khoản ngân hàng tại Việt Nam. Phương thức này đặc biệt hữu ích cho các khoản tiền lớn hoặc chuyển từ hệ thống ngân hàng quốc tế uy tín, nhưng thường có chi phí cao và thời gian xử lý lâu hơn.

Ngoài SWIFT, các dịch vụ chuyển tiền trực tuyến như Wise, PayPal, Remitly và Western Union đang trở nên phổ biến nhờ tốc độ nhanh và quy trình đơn giản. Các nền tảng này thường có ứng dụng di động cho phép người nhận theo dõi trạng thái giao dịch theo thời gian thực. Một số ngân hàng số hiện nay cũng tích hợp tính năng nhận tiền quốc tế thông qua mạng lưới đối tác nước ngoài, hỗ trợ nhận tiền nhanh chóng với mức phí cạnh tranh so với ngân hàng truyền thống.

Kênh nhận tiền qua thanh toán nội địa tại nước ngoài là lựa chọn mới nổi bật, cho phép người gửi chuyển tiền sang tài khoản của đối tác chuyển tiền tại quốc gia sở tại, sau đó tiền được quy đổi và chuyển về tài khoản Việt Nam. Phương thức này thường có phí thấp hơn SWIFT và thời gian xử lý nhanh hơn, đặc biệt phù hợp cho các khoản tiền nhỏ như nhận lương từ công ty nước ngoài hoặc hỗ trợ từ gia đình.

So sánh chi phí và tốc độ giữa các phương thức chuyển tiền

Chuyển tiền qua SWIFT thường có chi phí cao nhất, với mức phí từ 10-50 USD cho mỗi giao dịch tùy ngân hàng. Thời gian xử lý SWIFT dao động từ 1-5 ngày làm việc, phụ thuộc vào số lượng ngân hàng trung gian và quốc gia chuyển tiền. Mặc dù chi phí cao nhưng SWIFT vẫn là lựa chọn an toàn cho các khoản tiền lớn nhờ hệ thống bảo mật nghiêm ngặt và khả năng xử lý các giao dịch phức tạp.

Các dịch vụ chuyển tiền trực tuyến như Wise thường có mức phí thấp hơn, khoảng 0.5-2% tổng số tiền chuyển, với thời gian xử lý từ vài giờ đến 1 ngày làm việc. Wise đặc biệt có lợi nhờ tỷ giá minh bạch và không tính phí ẩn, phù hợp cho các khoản tiền nhỏ đến trung bình. PayPal có mức phí khoảng 2.9% cộng thêm phí cố định, rất thuận tiện cho các khoản thanh toán trực tuyến nhưng không phải là lựa chọn tối ưu cho số tiền lớn do phí quy đổi cao.

Dịch vụ qua ngân hàng đối tác có mức phí từ 1-5 USD cho mỗi giao dịch, với thời gian xử lý từ vài giờ đến 1 ngày làm việc. Nhiều ngân hàng số hiện nay áp dụng mức phí cạnh tranh từ 1.1 USD/giao dịch, thấp hơn đáng kể so với SWIFT. Western Union có mức phí khá cao, khoảng 5-15% tổng số tiền, nhưng bù lại có thể nhận tiền trong vài phút tại các điểm đại lý hoặc về tài khoản ngân hàng, phù hợp cho các khoản tiền khẩn cấp.

Khi chọn phương thức chuyển tiền, cần cân nhắc số tiền, quốc gia gửi và mức phí phù hợp. Đối với khoản tiền trên 10.000 USD, SWIFT có thể là lựa chọn tối ưu bất chấp chi phí cao. Với khoản tiền dưới 1.000 USD, các dịch vụ trực tuyến thường tiết kiệm hơn. Nên luôn kiểm tra tỷ giá niêm yết và tổng chi phí bao gồm cả phí người gửi và người nhận để có sự so sánh chính xác.

Quy trình đăng ký và sử dụng dịch vụ nhận tiền quốc tế

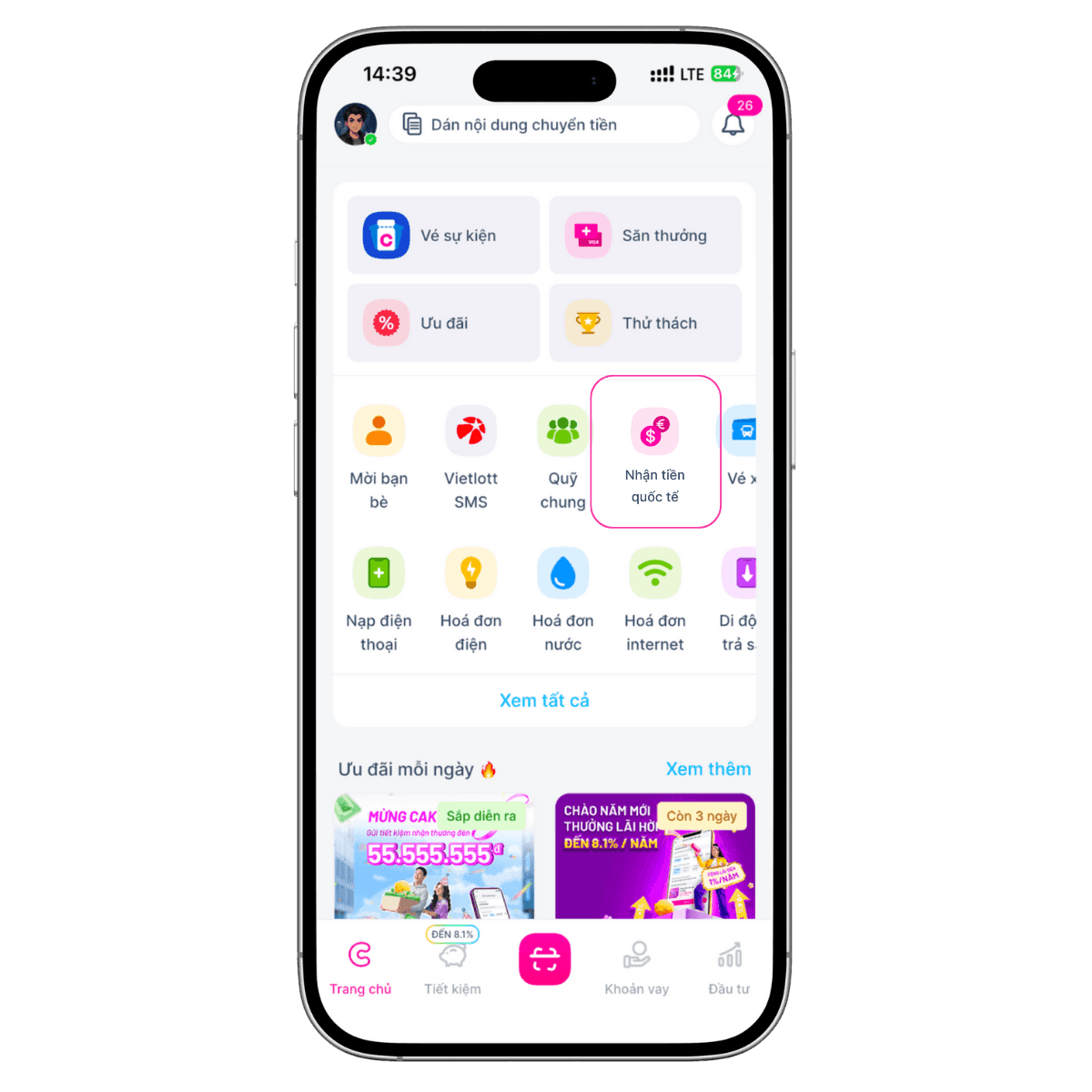

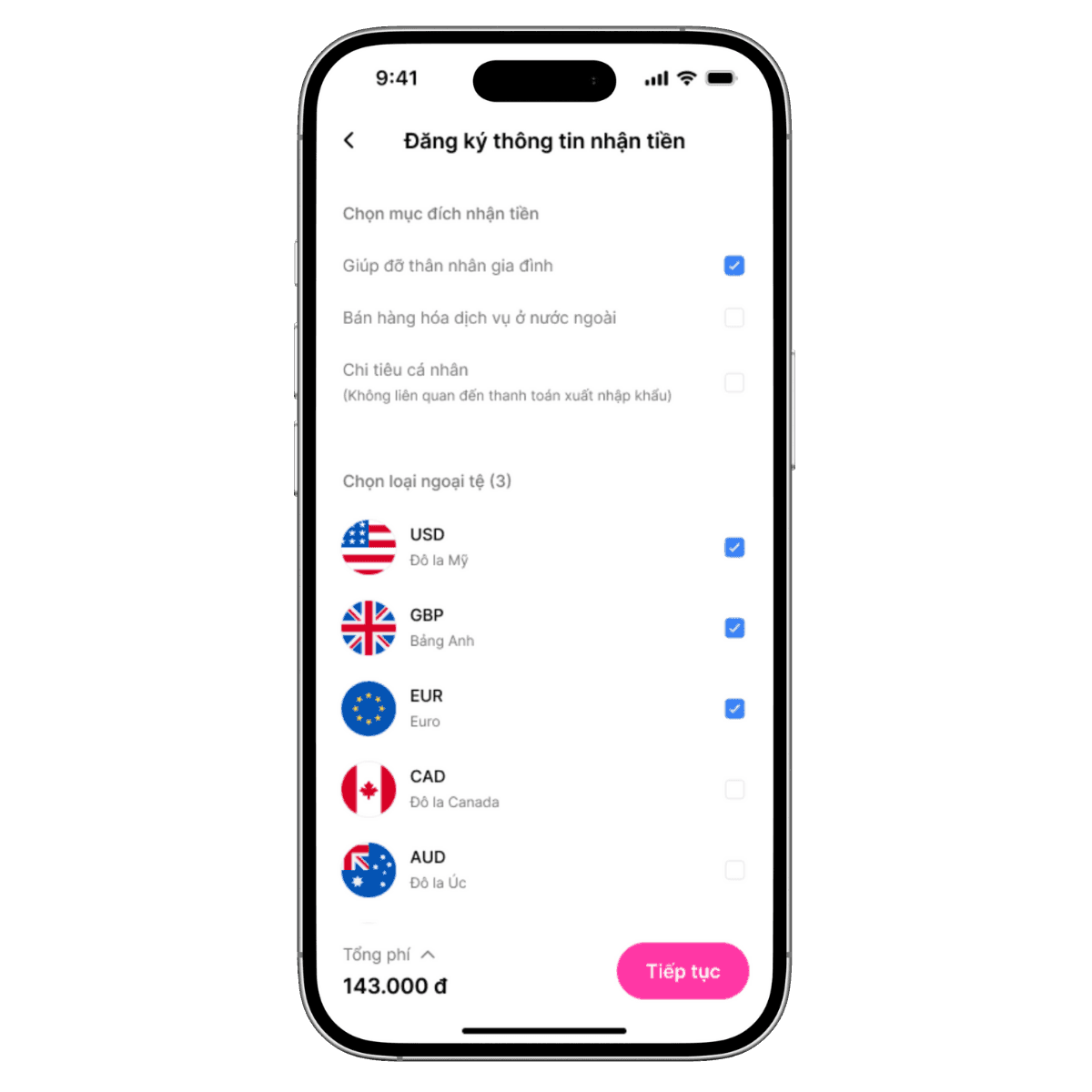

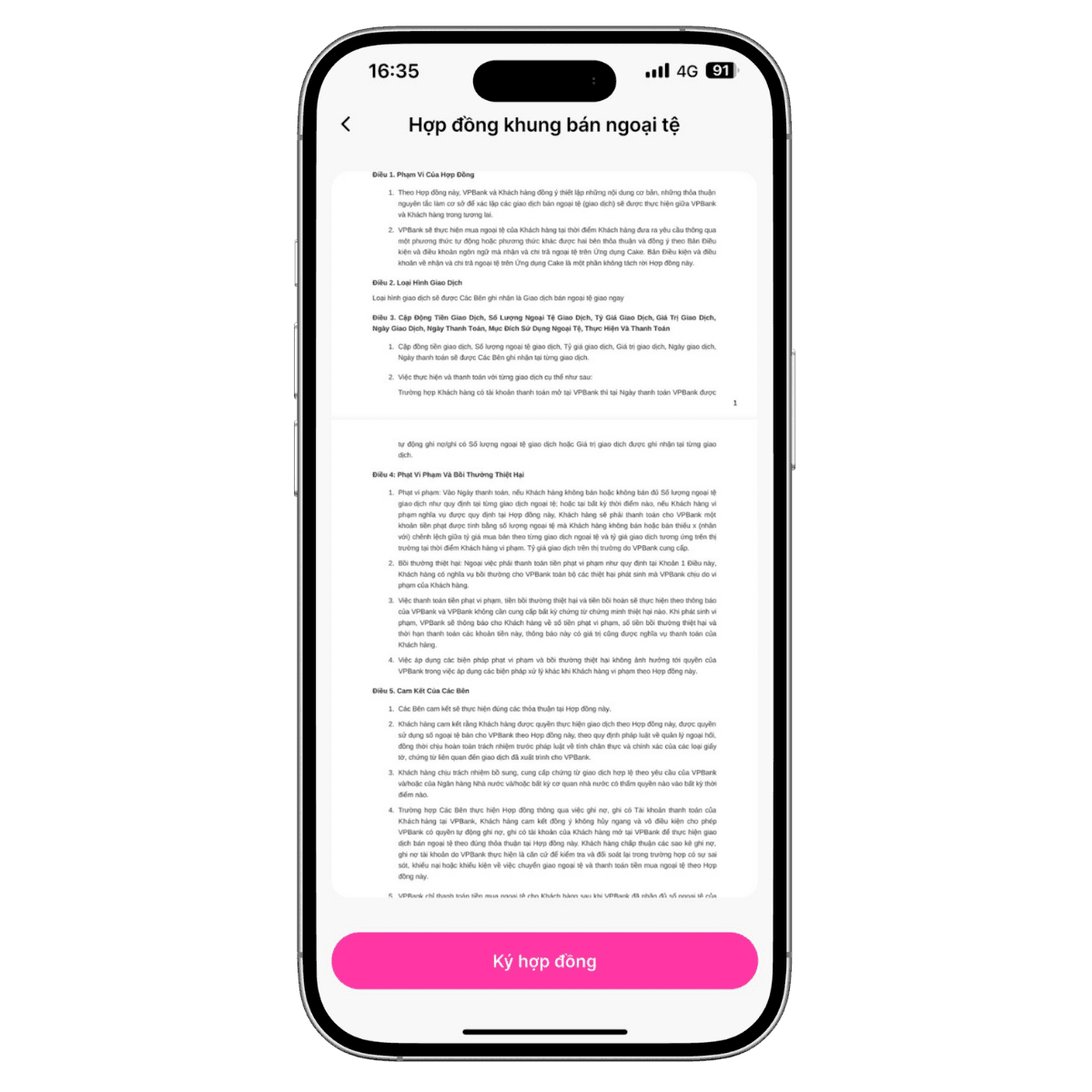

Để bắt đầu nhận tiền quốc tế, người dùng cần mở tài khoản ngân hàng có dịch vụ nhận tiền quốc tế và đăng ký tính năng này. Quy trình thường bắt đầu bằng việc đăng nhập vào ứng dụng ngân hàng, chọn mục nhận tiền quốc tế và cung cấp thông tin cá nhân cơ bản. Sau khi hệ thống xác thực thông tin, người dùng cần ký hợp đồng điện tử và xác nhận qua mã OTP để hoàn tất đăng ký.

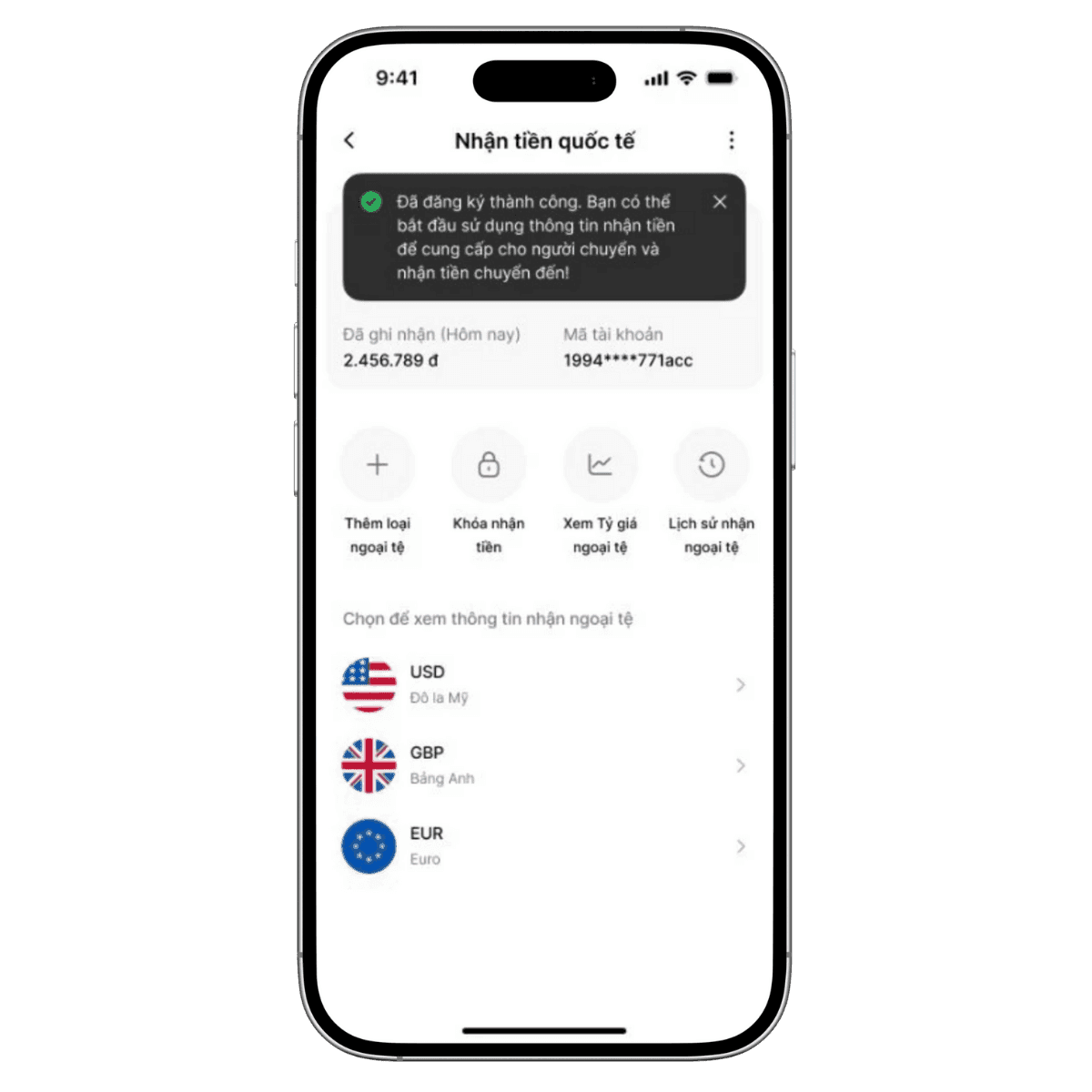

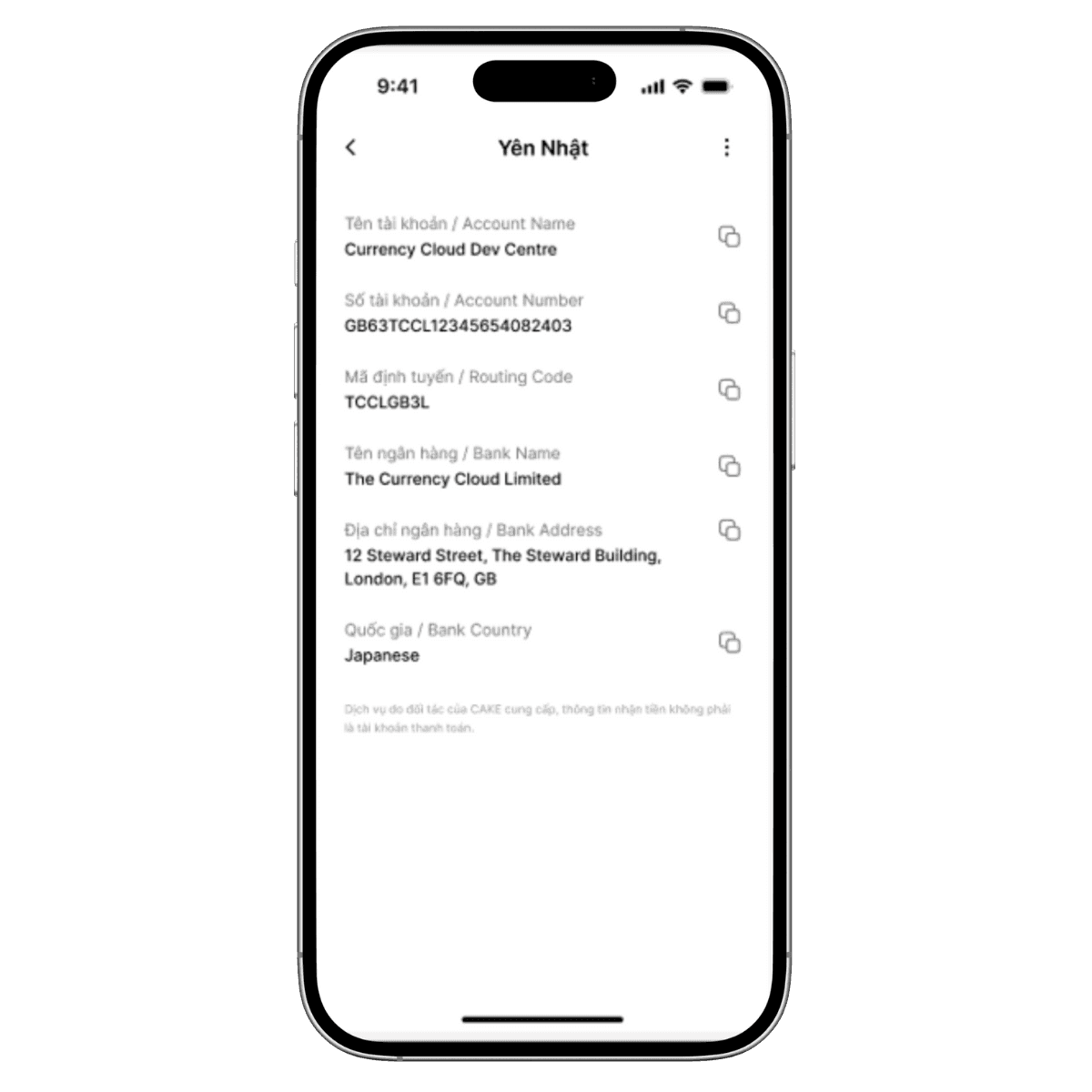

Sau khi đăng ký thành công, hệ thống sẽ cấp thông tin nhận tiền bao gồm tên ngân hàng, số tài khoản, mã SWIFT hoặc IBAN tùy phương thức chuyển tiền. Các thông tin này cần được gửi chính xác cho người chuyển tiền, vì sai sót dù nhỏ cũng có thể dẫn đến giao dịch bị từ chối hoặc tiền bị chậm. Nên lưu các thông tin này để sử dụng cho các lần chuyển tiền sau, tránh việc phải đăng ký lại nhiều lần.

Khi có người chuyển tiền, người nhận có thể theo dõi trạng thái giao dịch trực tiếp trên ứng dụng ngân hàng. Hệ thống sẽ thông báo khi tiền đến và số tiền quy đổi sang VND theo tỷ giá hiện hành. Nhiều ngân hàng cho phép chủ động khóa tính năng nhận tiền khi không sử dụng, giúp tăng bảo mật cho tài khoản. Nên kiểm tra thường xuyên lịch sử giao dịch để đảm bảo không có giao dịch lạ nào xảy ra.

Hạn mức giao dịch thường được quy định cụ thể cho từng phương thức. Thông qua các ngân hàng số, hạn mức từ 2 USD đến 50.000 USD cho mỗi giao dịch, cho phép linh hoạt cho cả khoản tiền nhỏ và lớn. Người dùng nên nắm rõ hạn mức này để lên kế hoạch chia nhỏ giao dịch nếu cần, đặc biệt khi nhận khoản tiền lớn vượt quá hạn mức cho phép.

Lưu ý quan trọng về thời gian và giờ chốt giao dịch

Thời gian xử lý giao dịch quốc tế phụ thuộc rất lớn vào giờ chốt giao dịch của cả ngân hàng gửi và ngân hàng nhận. Một số dịch vụ ngân hàng số có thời gian giao dịch từ 4:02 sáng Thứ 2 đến 4:00 sáng Thứ 7 theo giờ Việt Nam. Nếu tiền đến trước giờ chốt trong thời gian giao dịch, người nhận sẽ nhận được trong ngày. Ngược lại, tiền đến sau giờ chốt sẽ được xử lý vào ngày làm việc tiếp theo.

Nếu tiền gửi đến ngoài thời gian giao dịch, người nhận sẽ phải đợi đến thời gian giao dịch của ngày làm việc tiếp theo. Điều này có nghĩa là việc chuyển tiền vào cuối tuần hoặc ngày lễ sẽ bị chậm lại. Cần lưu ý rằng ngày lễ theo lịch Việt Nam và ngày lễ của quốc gia chuyển tiền đều được áp dụng, nên nên kiểm tra trước khi thực hiện giao dịch.

Giao dịch quốc tế qua SWIFT thường mất từ 1-5 ngày làm việc do phải đi qua nhiều ngân hàng trung gian. Mỗi ngân hàng trung gian đều có giờ chốt riêng, cộng dộng thời gian xử lý. Để nhận tiền nhanh nhất, nên yêu cầu người chuyển chọn đường đi ngắn nhất, tránh các ngân hàng trung gian không cần thiết. Một số ngân hàng cung cấp thông tin về mạng lưới đối tác giúp tối ưu hóa lộ trình chuyển tiền.

Các dịch vụ chuyển tiền trực tuyến thường có thời gian xử lý nhanh hơn, từ vài giờ đến 1 ngày làm việc vì không phải đi qua quá nhiều ngân hàng trung gian. Tuy nhiên, vẫn cần chú ý giờ chốt của dịch vụ. Nên lên kế hoạch chuyển tiền trước vào các ngày trong tuần để tránh bị chậm do cuối tuần hoặc ngày lễ, đặc biệt với các khoản tiền cần thiết cho các khoản chi tiêu quan trọng.

Kinh nghiệm tối ưu hóa khi nhận tiền quốc tế

Khi nhận tiền quốc tế, việc chọn đúng thời điểm chuyển tiền có thể giúp tối ưu hóa tỷ giá quy đổi. Tỷ giá ngoại hối biến động liên tục theo thị trường, nên nên theo dõi xu hướng để chọn thời điểm chuyển tiền khi tỷ giá có lợi. Một số dịch vụ cho phép thiết lập cảnh báo tỷ giá, thông báo khi tỷ giá đạt mức mong muốn, giúp người dùng chủ động ra quyết định.

Nên so sánh tỷ giá giữa các dịch vụ trước khi quyết định, vì sự chênh lệch có thể đáng kể. Một số ngân hàng số áp dụng tỷ giá cạnh tranh và minh bạch, giúp người dùng nhận được số tiền VND cao hơn. Cần kiểm tra kỹ tỷ giá niêm yết tại thời điểm giao dịch vì đây là yếu tố quan trọng ảnh hưởng đến số tiền thực nhận sau khi quy đổi.

Việc chia nhỏ giao dịch là chiến lược hữu ích cho các khoản tiền lớn. Thay vì chuyển một lần số tiền lớn, nên chia thành nhiều lần để phân bố rủi ro và có cơ hội hưởng tỷ giá tốt hơn ở các thời điểm khác nhau. Chi phí chia nhỏ giao dịch thường không cao hơn nhiều so với giao dịch lớn, nhưng lại giúp linh hoạt hơn trong việc quản lý dòng tiền.

Nên luôn giữ lại biên lai và chứng từ chuyển tiền cho các giao dịch quan trọng, đặc biệt khi số tiền lớn hoặc cần chứng minh nguồn thu nhập cho các mục đích như vay vốn, du học hoặc đầu tư. Các ngân hàng có thể yêu cầu cung cấp chứng từ khi kiểm tra giao dịch đáng ngờ hoặc theo quy định về kiểm soát ngoại hối. Việc lưu trữ kỹ lưỡng sẽ giúp tránh các rắc rối khi bị hỏi xét nguồn tiền.

Khi nhận tiền thường xuyên, nên chọn một dịch vụ uy tín và sử dụng xuyên suốt để tích lũy lịch sử giao dịch. Một số dịch vụ có chính sách ưu đãi cho khách hàng thường xuyên như giảm phí hoặc tỷ giá tốt hơn. Việc xây dựng mối quan hệ với dịch vụ chuyển tiền cũng giúp quá trình hỗ trợ khi gặp vấn đề diễn ra nhanh chóng và hiệu quả hơn.

Câu hỏi thường gặp

Nhận tiền quốc tế có cần khai báo cơ quan thuế không?

Cá nhân nhận tiền từ nước ngoài dưới 5.000 USD không cần khai báo, trên mức này phải khai báo với cơ quan hải quan và chứng minh nguồn thu nhập hợp pháp.

Số tiền tối đa có thể nhận từ nước ngoài về Việt Nam là bao nhiêu?

Không có giới hạn tối đa, nhưng các khoản tiền lớn trên 5.000 USD cần khai báo và chứng minh nguồn gốc, các ngân hàng thường áp dụng hạn mức giao dịch khoảng 50.000 USD mỗi lần.

Nhận tiền quốc tế mất bao lâu thì về tài khoản?

Thời gian từ vài giờ với dịch vụ chuyển tiền trực tuyến đến 5 ngày làm việc với SWIFT, phụ thuộc vào phương thức chuyển tiền và giờ chốt giao dịch.

Phí nhận tiền quốc tế do ai chịu?

Phí có thể do người chuyển chịu, người nhận chịu hoặc chia đôi tùy quy định của dịch vụ, cần kiểm tra kỹ trước khi thực hiện giao dịch.

Có thể nhận tiền quốc tế vào ngày chủ nhật không?

Hầu hết dịch vụ không xử lý giao dịch vào ngày chủ nhật và ngày lễ, tiền gửi vào các ngày này sẽ được xử lý vào ngày làm việc tiếp theo.

Khám Phá

Ngân hàng số là gì? Hướng dẫn chi tiết về ngân hàng số

Mách bạn 5 cách tiết kiệm tiền thông minh bạn nên nắm rõ

Học cách tiết kiệm tiền từ bây giờ để sớm tiến tới tự do tài chính

Quản trị dòng tiền: Tầm quan trọng và yếu tố ảnh hưởng dòng tiền trong doanh nghiệp