Hướng dẫn đăng ký và sử dụng ngân hàng trực tuyến an toàn

Hướng dẫn chi tiết đăng ký và sử dụng ngân hàng trực tuyến, bảo mật tài chính hiệu quả với các bước thực hiện và lưu ý quan trọng.

Hướng dẫn đăng ký và sử dụng ngân hàng trực tuyến an toàn

Dịch vụ ngân hàng trực tuyến hiện nay được hơn 70% người dùng tài chính cá nhân tại Việt Nam áp dụng cho các giao dịch hàng ngày, với thời gian xử lý trung bình chỉ từ 2-5 phút thay vì phải đến quầy giao dịch. Xu hướng chuyển đổi số trong lĩnh vực ngân hàng đang phát triển mạnh mẽ, đặc biệt sau đại dịch COVID-19 khi nhu cầu giao dịch không tiếp xúc tăng đột biến. Các ngân hàng thương mại tại Việt Nam đều cung cấp dịch vụ này với các tính năng ngày càng đa dạng, từ chuyển khoản, thanh toán hóa đơn đến đầu tư tài chính.

Các bước đăng ký dịch vụ ngân hàng trực tuyến cơ bản

Quy trình đăng ký dịch vụ ngân hàng trực tuyến thường bắt đầu tại chi nhánh hoặc quầy giao dịch của ngân hàng nơi bạn đang có tài khoản thanh toán.

Người dùng cần mang theo chứng minh nhân dân hoặc căn cước công dân còn hiệu lực, cùng sổ tài khoản ngân hàng nếu đã mở trước đó. Tại quầy, nhân viên sẽ yêu cầu bạn điền mẫu đăng ký dịch vụ Internet Banking hoặc Mobile Banking, tùy thuộc vào hình thức bạn muốn sử dụng. Một số ngân hàng hiện nay cho phép đăng ký trực tuyến thông qua ứng dụng hoặc website, nhưng bạn vẫn cần xác thực danh tính qua video call hoặc điện thoại xác thực để hoàn tất quy trình. Sau khi đăng ký thành công, bạn sẽ nhận được tên đăng nhập, mật khẩu tạm thời và hướng dẫn đổi mật khẩu lần đầu.

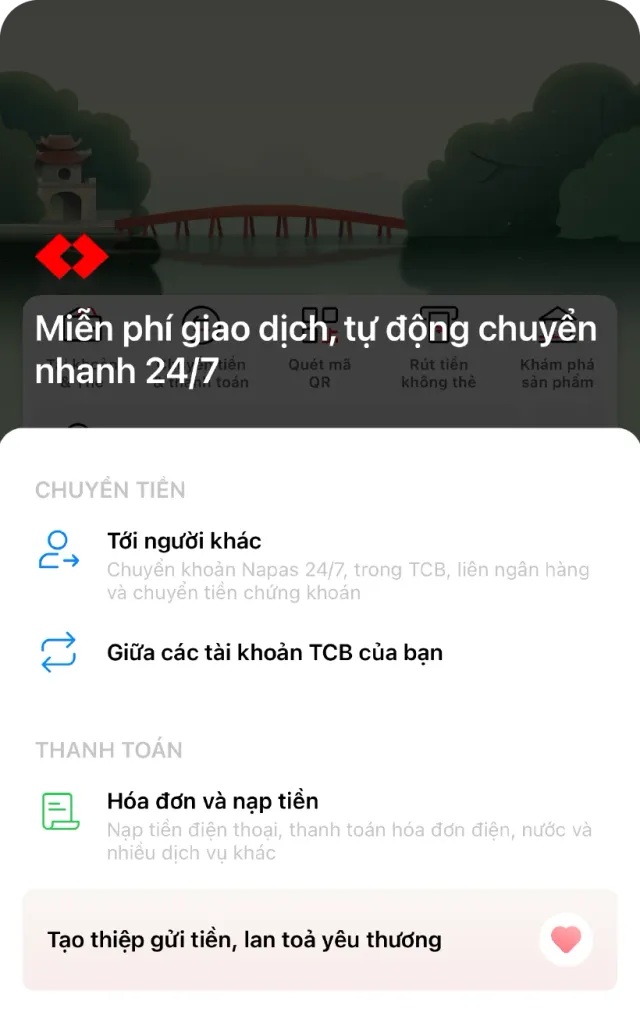

Việc lựa chọn giữa Internet Banking (trên máy tính) và Mobile Banking (trên ứng dụng điện thoại) phụ thuộc vào thói quen sử dụng và nhu cầu giao dịch của bạn. Internet Banking thường có giao diện rộng rãi hơn, thuận tiện cho các thao tác phức tạp như tra cứu lịch sử giao dịch dài hạn, trong khi Mobile Banking tiện lợi cho các giao dịch nhanh, thanh toán QR code hoặc chuyển khoản số điện thoại. Một số ngân hàng như Techcombank, Vietcombank, BIDV cung cấp cả hai hình thức với trải nghiệm đồng bộ giữa các nền tảng. Bạn nên đăng ký cả hai để tận dụng tối đa các tiện ích, đặc biệt khi cần thực hiện giao dịch gấp nhưng không có sẵn máy tính.

Sau khi nhận được thông tin đăng ký, bước quan trọng tiếp theo là kích hoạt dịch vụ và đổi mật khẩu lần đầu. Hầu hết các ngân hàng yêu cầu người dùng đổi mật khẩu ngay trong lần đăng nhập đầu tiên để đảm bảo an toàn. Mật khẩu mới cần tuân thủ các quy định về độ phức tạp, thường là từ 8-16 ký tự, bao gồm cả chữ hoa, chữ thường, số và ký tự đặc biệt. Nhiều ngân hàng hiện nay áp dụng thêm lớp bảo mật hai yếu tố (2FA) thông qua mã OTP gửi về điện thoại hoặc ứng dụng xác thực, giúp ngăn chặn nguy cơ bị đánh cắp tài khoản ngay cả khi mật khẩu bị lộ.

Các tính năng chính của ngân hàng trực tuyến bạn cần biết

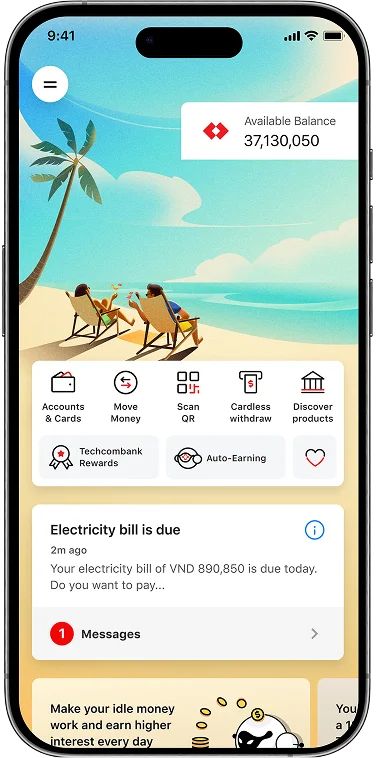

Chuyển khoản trong và ngoài hệ thống là tính năng được sử dụng nhiều nhất trên dịch vụ ngân hàng trực tuyến, với thời gian xử lý gần như tức thì đối với chuyển khoản trong hệ thống ngân hàng và từ 5-30 phút đối với chuyển khoản liên ngân hàng. Các ngân hàng hiện nay tích hợp nhiều hình thức chuyển khoản tiện lợi như chuyển khoản qua số tài khoản, số thẻ, số điện thoại hoặc mã QR. Đặc biệt, tính năng chuyển khoản 24/7 cho phép thực hiện giao dịch vào bất kỳ thời điểm nào trong ngày, kể cả ngày nghỉ và lễ tết, với phí dịch vụ thường miễn phí hoặc giảm giá so với chuyển khoản tại quầy. Một số ngân hàng như MB, TPBank còn cung cấp tính năng chuyển tiền nhanh chỉ cần số điện thoại hoặc nickname, không cần nhớ số tài khoản dài dòng.

Thanh toán hóa đơn và các dịch vụ công là tính năng hữu ích giúp tiết kiệm thời gian đi lại. Người dùng có thể thanh toán điện, nước, internet, truyền hình cáp, phí bảo hiểm, học phí, nộp thuế và nhiều loại hóa đơn khác trực tiếp trên ứng dụng. Dữ liệu hóa đơn thường được lưu lại, giúp bạn dễ dàng tra cứu lịch sử thanh toán và theo dõi chi tiêu định kỳ. Nhiều ngân hàng tích hợp sẵn danh sách các nhà cung cấp dịch vụ phổ biến, bạn chỉ cần chọn nhà cung cấp, nhập mã khách hàng hoặc số hợp đồng để thanh toán. Một số dịch vụ như thanh toán điện, nước tại các thành phố lớn còn được liên kết trực tiếp với hệ thống của các công ty cung cấp, giúp số tiền thanh toán được cập nhật chính xác theo thời gian thực.

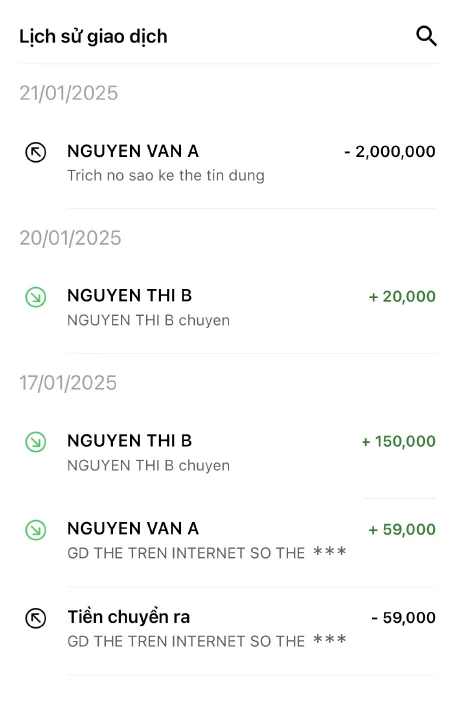

Quản lý tài chính cá nhân là tính năng ngày càng được các ngân hàng chú trọng phát triển, giúp người dùng theo dõi và phân loại chi tiêu tự động. Ứng dụng sẽ tự động phân loại các giao dịch theo nhóm như ăn uống, di chuyển, mua sắm, giải trí, hóa đơn nhà ở, dựa trên thông tin merchant hoặc mô tả giao dịch. Một số ngân hàng cung cấp biểu đồ trực quan về xu hướng chi tiêu theo tuần, tháng, quý, giúp người dùng nhận diện các khoản chi không cần thiết và điều chỉnh thói quen tiêu dùng. Tính năng này đặc biệt hữu ích với những người muốn xây dựng kế hoạch tiết kiệm hoặc quản lý ngân sách gia đình hiệu quả. Nhiều ứng dụng còn cho phép thiết lập mục tiêu tiết kiệm, giới hạn chi tiêu cho từng nhóm, gửi thông báo khi gần vượt quá ngân sách.

Hướng dẫn sử dụng an toàn các chức năng quan trọng

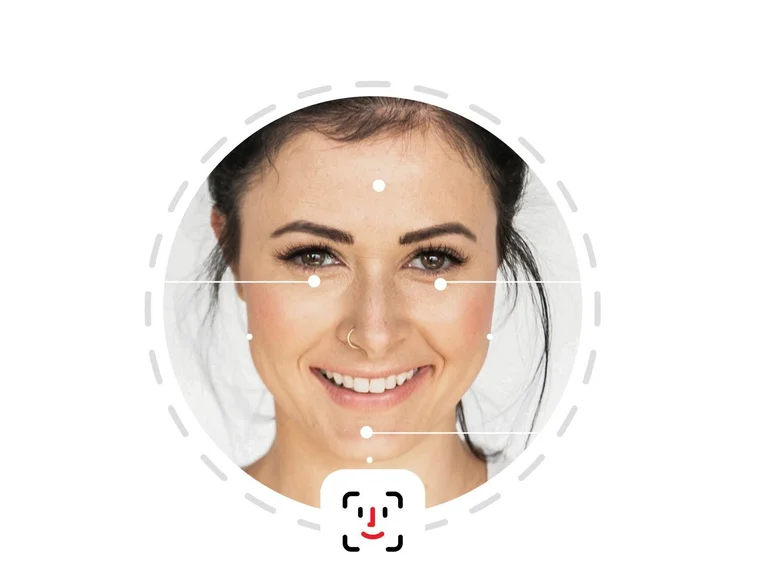

Xác thực giao dịch bằng sinh trắc học (vân tay, nhận diện khuôn mặt) hiện là phương thức an toàn và tiện lợi nhất, được nhiều ngân hàng áp dụng cho các giao dịch trên ứng dụng di động. Công nghệ này giúp giảm thiểu nguy cơ bị đánh cắp mật khẩu vì sinh trắc học là đặc điểm cá nhân không thể sao chép dễ dàng. Khi đăng ký tính năng này, bạn cần thực hiện quy trình cài đặt trong phần cài đặt bảo mật của ứng dụng, thường bao gồm việc quét vân tay hoặc đăng ký khuôn mặt nhiều góc độ để hệ thống ghi nhận chính xác. Tuy nhiên, bạn cần lưu ý rằng nếu điện thoại bị mất hoặc bị đánh cắp, kẻ gian có thể lợi dụng tính năng này nếu điện thoại của bạn chưa thiết lập mã khóa màn hình. Do đó, luôn kết hợp sinh trắc học với mã khóa màn hình hoặc mật khẩu ứng dụng để bảo mật đa lớp.

Mã OTP (One-Time Password) là lớp bảo mật quan trọng thứ hai, được gửi về điện thoại qua tin nhắn SMS hoặc ứng dụng xác thực riêng biệt như Google Authenticator, Authy. Mã OTP thường có hiệu lực trong khoảng 30-60 giây và chỉ sử dụng được một lần duy nhất, giúp ngăn chặn các cuộc tấn công sử dụng lại mã đã được lộ. Khi thực hiện giao dịch quan trọng như chuyển khoản số tiền lớn, thay đổi thông tin cá nhân, đăng ký dịch vụ mới, hệ thống sẽ yêu cầu nhập mã OTP để xác thực. Bạn cần đảm bảo số điện thoại đăng ký nhận OTP luôn hoạt động, không chuyển sang sim khác mà không thông báo cho ngân hàng. Một số ngân hàng cung cấp lựa chọn nhận OTP qua ứng dụng riêng thay vì SMS để tăng tính bảo mật, đặc biệt khi bạn đang ở nước ngoài và không nhận được tin nhắn từ Việt Nam.

Giới hạn giao dịch là tính năng giúp bạn kiểm soát số tiền có thể chuyển hoặc thanh toán trong một khoảng thời gian nhất định, từ đó giảm thiểu rủi ro nếu tài khoản bị tấn công. Các ngân hàng thường cho phép thiết lập giới hạn theo ngày, theo tuần hoặc theo giao dịch đơn lẻ, với các mức từ vài triệu đến hàng trăm triệu đồng. Bạn nên thiết lập mức giới hạn phù hợp với nhu cầu sử dụng thực tế, không đặt quá cao để tránh rủi ro khi tài khoản bị xâm nhập. Một số ngân hàng còn cho phép tạm khóa giao dịch online ngay trên ứng dụng khi bạn phát hiện hoạt động bất thường, hoặc thiết lập thông báo cho mọi giao dịch vượt qua một mức tiền nhất định. Việc thiết lập thông báo qua tin nhắn hoặc đẩy ứng dụng cho mọi giao dịch cũng giúp bạn phát hiện sớm các hoạt động nghi vấn.

Những lỗi thường gặp và cách xử lý khi sử dụng

Lỗi đăng nhập là vấn đề phổ biến nhất, thường do nhập sai mật khẩu quá nhiều lần, quên mật khẩu hoặc tài khoản bị khóa tạm thời vì hệ thống phát hiện hoạt động bất thường. Khi nhập sai mật khẩu 3-5 lần tùy chính sách của từng ngân hàng, tài khoản sẽ bị khóa tạm thời từ 15 phút đến 24 giờ để bảo vệ an ninh. Trong trường hợp quên mật khẩu, bạn có thể sử dụng tính năng quên mật khẩu trên màn hình đăng nhập, sau đó nhập số điện thoại hoặc số thẻ để nhận mã xác thực và đặt lại mật khẩu mới. Nếu tài khoản bị khóa do hoạt động bất thường, bạn cần liên hệ tổng đài hỗ trợ khách hàng hoặc đến quầy giao dịch để xác minh danh tính và yêu cầu mở khóa. Luôn lưu giữ thông tin liên hệ của ngân hàng (số tổng đài, email hỗ trợ) để xử lý nhanh chóng khi gặp sự cố.

Giao dịch không thành công hoặc bị treo là lỗi thường gặp do kết nối mạng không ổn định, lỗi hệ thống ngân hàng hoặc lỗi từ phía ngân hàng thụ hưởng. Khi chuyển khoản nhưng hệ thống báo lỗi hoặc không nhận được thông báo giao dịch thành công sau 5-10 phút, bạn không nên thực hiện lại giao dịch ngay lập tức vì có thể dẫn đến chuyển trùng tiền. Thay vào đó, hãy kiểm tra số dư tài khoản và lịch sử giao dịch để xác nhận xem tiền đã bị trừ hay chưa. Nếu tiền đã bị trừ nhưng giao dịch không thành công, tiền thường sẽ được hoàn trả tự động vào tài khoản sau 24-48 giờ làm việc. Nếu sau thời gian này tiền vẫn chưa về, bạn cần liên hệ ngân hàng cung cấp thông tin giao dịch (mã tham chiếu, thời gian, số tiền) để được hỗ trợ tra cứu và xử lý. Trong trường hợp chuyển khoản liên ngân hàng, thời gian xử lý có thể lâu hơn do phải thông qua hệ thống thanh toán quốc gia.

Ứng dụng gặp lỗi hoặc không tải được nội dung thường do phiên bản ứng dụng quá cũ, lỗi tương thích với hệ điều hành mới hoặc bộ nhớ thiết bị bị đầy. Khi gặp lỗi này, trước tiên hãy kiểm tra kết nối internet, sau đó cập nhật ứng dụng lên phiên bản mới nhất từ cửa hàng ứng dụng (App Store hoặc Google Play). Nếu vẫn không giải quyết được, hãy thử xóa cache của ứng dụng trong phần cài đặt điện thoại hoặc gỡ cài đặt và cài đặt lại ứng dụng. Việc cài đặt lại sẽ không làm mất thông tin tài khoản vì dữ liệu được lưu trữ trên hệ thống của ngân hàng, bạn chỉ cần đăng nhập lại bằng thông tin cũ. Với các thiết bị Android lâu đời (trên 4-5 năm sử dụng), có thể gặp khó khăn khi chạy các phiên bản ứng dụng ngân hàng mới nhất, trong trường hợp này hãy cân nhắc nâng cấp thiết bị hoặc sử dụng Internet Banking trên trình duyệt web thay thế.

Lưu ý bảo mật tài khoản khi sử dụng ngân hàng trực tuyến

Không chia sẻ thông tin đăng nhập (tên đăng nhập, mật khẩu, mã OTP) với bất kỳ ai, kể cả nhân viên ngân hàng, vì các ngân hàng không bao giờ yêu cầu cung cấp thông tin này qua điện thoại, email hay tin nhắn. Các hình thức lừa đảo phổ biến hiện nay bao gồm giả mạo nhân viên ngân hàng gọi điện yêu cầu cập nhật thông tin, gửi tin nhắn thông báo tài khoản bị khóa kèm link lừa người dùng nhập thông tin, hoặc tạo website giả mạo giao diện giống hệt trang đăng ký của ngân hàng thực. Khi nhận được các thông báo nghi vấn, hãy liên hệ trực tiếp với ngân hàng qua số điện thoại chính thức được ghi trên mặt sau thẻ ATM hoặc website chính thức, không sử dụng số điện thoại trong tin nhắn hoặc email nghi vấn.

Cập nhật thường xuyên hệ điều hành và ứng dụng ngân hàng là cách hiệu quả để bảo vệ thiết bị khỏi các lỗ hổng bảo mật mới được phát hiện. Các nhà phát hành phần mềm thường xuyên tung ra bản vá lỗi (patch) để khắc phục các lỗ hổng bảo mật mà hacker có thể khai thác. Bật tính năng tự động cập nhật trên điện thoại và các ứng dụng quan trọng giúp bạn luôn sử dụng phiên bản mới nhất mà không cần kiểm tra thủ công. Ngoài ra, hãy cài đặt phần mềm chống virus chuyên nghiệp cho điện thoại và máy tính, đặc biệt khi bạn thường xuyên thực hiện các giao dịch tài chính quan trọng trên thiết bị. Nhiều ngân hàng cũng cung cấp tính năng quét bảo mật khi đăng nhập, cảnh báo nếu thiết bị của bạn có phần mềm độc hại hoặc đang kết nối với mạng wifi không an toàn.

Sử dụng mạng wifi công cộng để truy cập ngân hàng trực tuyến có rủi ro cao vì tin tặc có thể chặn lưu lượng mạng và đánh cắp thông tin đăng nhập. Khi phải sử dụng wifi công cộng tại quán cà phê, sân bay, khách sạn, hãy sử dụng mạng riêng ảo (VPN) để mã hóa dữ liệu truyền đi, hoặc tốt nhất là sử dụng kết nối 4G/5G từ điện thoại của bạn. VPN tạo ra một đường ống mã hóa giữa thiết bị của bạn và máy chủ, giúp ngăn chặn việc các bên thứ ba theo dõi hoặc chặn thông tin. Nếu không có VPN, hãy hạn chế tối đa các giao dịch quan trọng khi đang kết nối wifi công cộng, chỉ thực hiện các thao tác tra cứu thông tin cơ bản. Khi kết thúc phiên làm việc, hãy luôn đăng xuất khỏi tài khoản ngân hàng trực tuyến thay vì chỉ đóng ứng dụng hoặc trình duyệt, đặc biệt khi sử dụng thiết bị chung với người khác.

Câu hỏi thường gặp

Làm thế nào để khôi phục tài khoản ngân hàng trực tuyến khi quên mật khẩu?

Sử dụng tính năng quên mật khẩu trên màn hình đăng nhập, nhập số điện thoại đăng ký để nhận mã xác thực và đặt lại mật khẩu mới, hoặc đến quầy giao dịch để yêu cầu cấp lại.

Có phải tất cả các ngân hàng đều miễn phí dịch vụ ngân hàng trực tuyến không?

Hầu hết các ngân hàng hiện nay miễn phí đăng ký và sử dụng cơ bản, nhưng một số tính năng nâng cao hoặc giao dịch đặc biệt có thể thu phí theo quy định riêng của từng ngân hàng.

Khám Phá

Ngân hàng số là gì? Hướng dẫn chi tiết về ngân hàng số

Ngân hàng nào đang miễn phí chuyển tiền khác ngân hàng?

Cách tận dụng ứng dụng ngân hàng điện tử để đầu tư tài chính

Những ngân hàng miễn phí chuyển tiền liên ngân hàng hiện nay