10 cách quản lý tài chính cá nhân hiệu quả cho người mới

Hướng dẫn 10 cách quản lý tài chính cá nhân cho người mới, từ kiểm soát dòng tiền, lập quỹ dự phòng đến tiết kiệm và đầu tư đều đặn.

10 cách quản lý tài chính cá nhân hiệu quả cho người mới

Một người mới đi làm có thể nhận lương đều mỗi tháng nhưng vẫn luôn cảm thấy tiền “bốc hơi” rất nhanh. Cảm giác đó thường không đến từ việc thu nhập quá thấp, mà từ việc dòng tiền cá nhân không có hệ thống theo dõi rõ ràng. Khi chi tiêu, tiết kiệm, dự phòng và đầu tư đều diễn ra theo thói quen, tài chính rất dễ mất kiểm soát.

Quản lý tài chính cá nhân vì thế không phải là chuyện chỉ dành cho người có nhiều tiền. Đây là kỹ năng nền tảng giúp bạn biết mình đang đứng ở đâu, đang ưu tiên điều gì và cần điều chỉnh nhịp tiền bạc ra sao để cuộc sống ít biến động hơn. Với người mới bắt đầu, mục tiêu không phải tối ưu hoàn hảo ngay từ đầu, mà là tạo được một bộ khung đủ chắc để tiền đi đúng chỗ.

Quản lý tài chính cá nhân là gì?

Quản lý tài chính cá nhân là quá trình theo dõi, phân bổ và kiểm soát toàn bộ dòng tiền của một người trong đời sống hằng ngày. Nó bao gồm thu nhập, chi phí sinh hoạt, khoản nợ, khoản tiết kiệm, quỹ dự phòng và cả phần tiền dành cho đầu tư hoặc các mục tiêu dài hạn. Nói ngắn gọn, đây là cách bạn tổ chức tiền để tiền phục vụ mục tiêu sống, thay vì để thói quen chi tiêu dẫn dắt.

Ở cấp độ thực tế, quản lý tài chính cá nhân bắt đầu từ những việc rất cơ bản như ghi lại thu nhập mỗi tháng, tách riêng chi tiêu cố định và chi tiêu phát sinh, rồi đặt một giới hạn đủ rõ cho từng nhóm mục tiêu. Khi các khoản này được nhìn thấy trên giấy hoặc trong ứng dụng, bạn sẽ phát hiện nhiều lỗ hổng mà bình thường rất khó nhận ra, chẳng hạn như các khoản mua sắm nhỏ lẻ nhưng xuất hiện quá thường xuyên. Đây chính là nền tảng để hình thành kỷ luật tài chính.

Quan trọng hơn, quản lý tài chính cá nhân không chỉ là cắt giảm chi tiêu. Mục tiêu sâu hơn là tạo ra khả năng lựa chọn. Khi có hệ thống tốt, bạn không phải loay hoay mỗi lần gặp chi phí bất ngờ, cũng không phải trì hoãn các kế hoạch lớn vì thiếu tiền. Bạn có thể chủ động quyết định khi nào nên tiết kiệm, khi nào nên chi tiêu, và khi nào nên để tiền sinh lời.

Vì sao cần quản lý tài chính cá nhân trong cuộc sống?

Trong nhịp sống hiện nay, chi phí sinh hoạt có thể thay đổi rất nhanh dù thu nhập chưa chắc tăng tương ứng. Tiền thuê nhà, điện nước, đi lại, ăn uống, học phí, bảo hiểm hay các khoản y tế phát sinh đều có thể làm ngân sách cá nhân lệch khỏi dự tính ban đầu. Nếu không có kế hoạch, một tháng bình thường cũng có thể biến thành tháng căng thẳng chỉ vì một khoản chi ngoài dự kiến. Đó là lý do quản lý tài chính cá nhân cần được xem như một kỹ năng sống cốt lõi, chứ không phải một mẹo tiết kiệm ngắn hạn.

Trong các bài phân tích của Economic Magazines, điểm chung của những người giữ được nền tài chính ổn định không nằm ở mức thu nhập quá cao, mà ở khả năng kiểm soát biến số. Họ biết khoản nào là cố định, khoản nào là linh hoạt, khoản nào cần được ưu tiên trước và khoản nào có thể trì hoãn. Sự khác biệt này rất quan trọng vì tài chính cá nhân thực chất là bài toán giữa dòng tiền vào, dòng tiền ra và mức độ đệm an toàn. Khi một trong ba yếu tố này thiếu rõ ràng, mọi kế hoạch đều dễ đổ vỡ.

Về mặt tâm lý, tài chính có trật tự cũng giúp bạn bớt áp lực ra quyết định. Người không theo dõi tiền thường ra quyết định theo cảm xúc, chẳng hạn mua sắm để giải tỏa, vay mượn để bù thâm hụt, hoặc trì hoãn tiết kiệm vì nghĩ “tháng sau sẽ tính”. Ngược lại, khi bạn có hệ thống rõ ràng, mỗi quyết định chi tiêu đều có khung tham chiếu cụ thể. Điều này giảm xung đột giữa nhu cầu hiện tại và mục tiêu tương lai, đồng thời giúp bạn giữ nhịp sống ổn định hơn.

Có công thức chung nào để quản lý tài chính cá nhân?

Không có một công thức cố định nào phù hợp với mọi người, vì mỗi người có mức thu nhập, trách nhiệm gia đình, chi phí sinh hoạt và mục tiêu khác nhau. Một sinh viên mới ra trường sẽ cần ưu tiên kiểm soát chi tiêu và tạo quỹ dự phòng trước, trong khi một người đã có gia đình có thể phải tính thêm bảo hiểm, học phí con cái và các khoản nợ dài hạn. Vì vậy, điều cần tìm không phải là công thức hoàn hảo, mà là nguyên tắc quản lý đủ linh hoạt để áp dụng trong hoàn cảnh của riêng mình.

Tuy vậy, vẫn có một nguyên lý rất đáng tin cậy: hãy tiêu ít hơn số tiền bạn kiếm được, rồi phân bổ phần chênh lệch theo mục tiêu cụ thể. Phần chênh lệch này nên được chia thành ba lớp chính. Lớp đầu là nhu cầu bắt buộc như ăn ở, đi lại, hóa đơn. Lớp hai là tiết kiệm và quỹ dự phòng. Lớp ba là đầu tư hoặc các mục tiêu trung hạn, dài hạn. Khi các lớp này bị trộn lẫn, tiền rất dễ “rò rỉ” mà bạn không nhận ra, vì mọi khoản chi đều trông có vẻ hợp lý.

Đội ngũ biên tập Economic Magazines thường nhìn tài chính cá nhân như một hệ thống kiểm soát rủi ro hơn là một bài toán làm giàu nhanh. Cách nhìn này quan trọng vì người mới thường bị hấp dẫn bởi các mẹo tăng thu nhập, nhưng lại bỏ qua giai đoạn xây nền. Một hệ thống tài chính tốt phải tạo ra được ba thứ cùng lúc: khả năng sống ổn định trong hiện tại, khả năng chống đỡ biến cố, và khả năng tích lũy cho tương lai. Nếu thiếu một trong ba, công thức đó chưa thực sự bền.

10 cách giúp bạn quản lý tài chính cá nhân dễ dàng và hiệu quả

Hiểu rõ dòng tiền của mình

Bước đầu tiên luôn là nhìn thấy tiền đang đi đâu và đến từ đâu. Hãy ghi lại toàn bộ nguồn thu, sau đó chia tất cả khoản chi theo nhóm rõ ràng như sinh hoạt, đi lại, ăn uống, giải trí, học tập và tiết kiệm. Khi bạn không đo lường, bạn thường chỉ “cảm thấy” mình đang chi nhiều. Khi có dữ liệu, bạn sẽ biết chính xác nhóm nào đang làm ngân sách đội lên. Đây là nền tảng để điều chỉnh, vì không thể quản lý thứ mà bạn không nhìn thấy.

Đặt mục tiêu tài chính rõ ràng làm kim chỉ nam

Mục tiêu tài chính cần cụ thể, có thời hạn và đo lường được. Thay vì nói “tôi muốn tiết kiệm nhiều hơn”, hãy xác định “tôi muốn có 30 triệu đồng quỹ dự phòng trong 12 tháng”. Mục tiêu rõ sẽ quyết định cách bạn phân bổ tiền mỗi tháng và giúp bạn biết nên ưu tiên việc nào trước. Khi mục tiêu mơ hồ, tiền có xu hướng bị dùng cho các nhu cầu ngắn hạn không thật sự quan trọng.

Chi tiêu ít hơn số tiền bạn kiếm được

Tiêu ít hơn thu là nguyên tắc đơn giản nhưng có sức mạnh lớn nhất trong tài chính cá nhân. Nếu bạn luôn chi bằng hoặc vượt thu nhập, mọi kế hoạch dài hạn đều sẽ phải dựa vào may rủi. Ngược lại, chỉ cần giữ được chênh lệch dương đều đặn, bạn đã tạo ra dòng tiền tích lũy. Phần chênh lệch này không cần quá lớn lúc đầu, nhưng phải được giữ ổn định để hình thành thói quen tài chính lành mạnh.

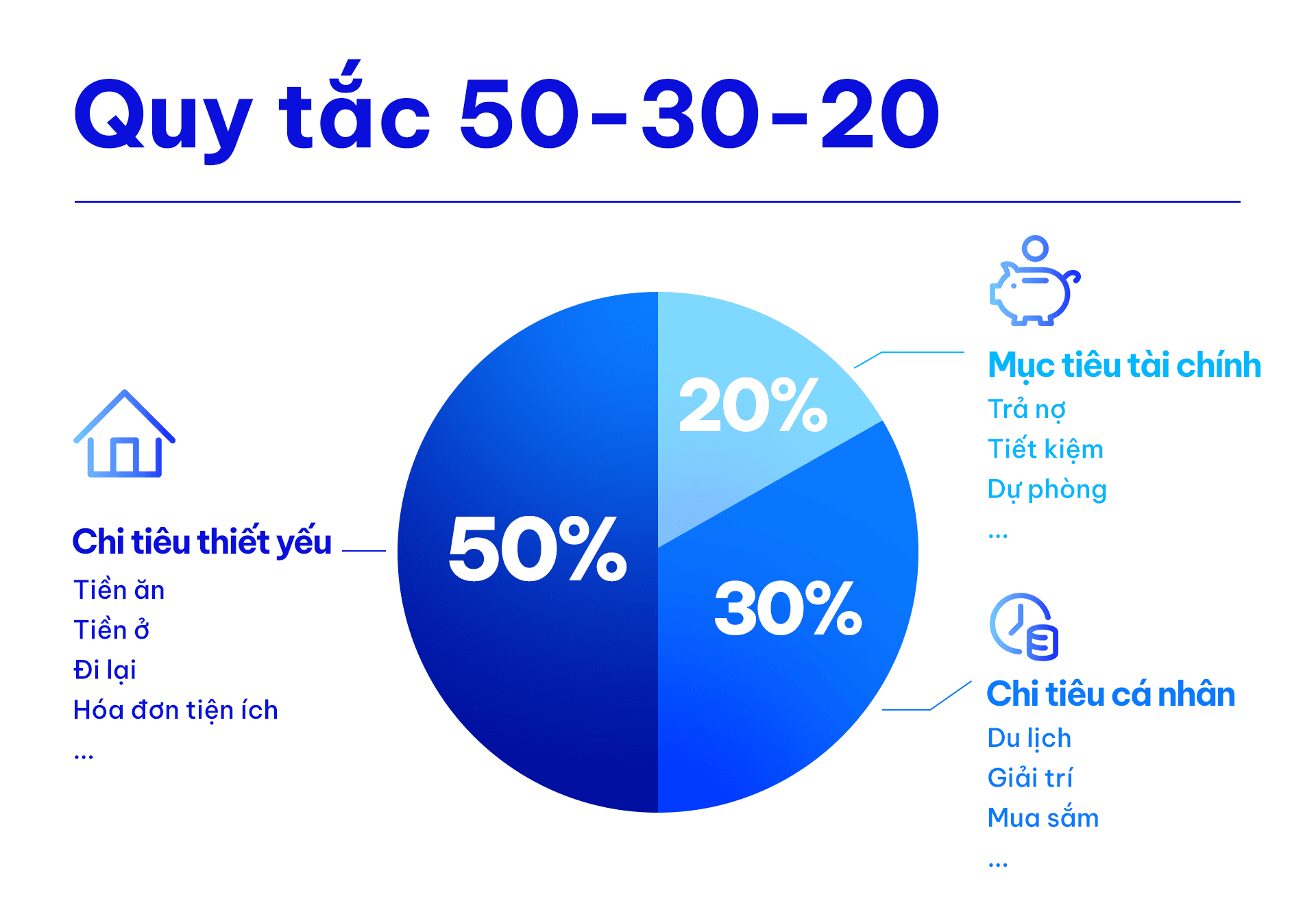

Sử dụng các nguyên tắc chia chi tiêu như 6 chiếc lọ hoặc 70/10/10/10

Các khung phân bổ như 6 chiếc lọ hay 70/10/10/10 là cách đơn giản để bạn quyết định tiền nào nên đi đâu. Điểm mạnh của những nguyên tắc này là chúng biến quyết định tài chính thành một hệ thống dễ lặp lại. Bạn không cần suy nghĩ lại từ đầu mỗi tháng, chỉ cần bám theo tỉ lệ đã đặt. Điều quan trọng không nằm ở việc thuộc lòng đúng một mô hình, mà ở chỗ chọn được một cấu trúc phù hợp với mức sống và khả năng hiện tại của mình.

Tạo quỹ dự phòng ít nhất 3 đến 6 tháng chi tiêu

Quỹ dự phòng là lớp đệm giúp bạn không phải vay nợ hoặc bán tài sản khi gặp sự cố như mất việc, ốm đau hay chi phí gia đình phát sinh. Cơ chế của quỹ này rất rõ: nó chuyển rủi ro từ trạng thái “khủng hoảng” sang trạng thái “có thể xử lý”. Người mới nên bắt đầu từ con số gần với thói quen chi tiêu của mình, rồi tăng dần đến mức đủ cho 3 đến 6 tháng sinh hoạt cơ bản. Nếu thu nhập chưa ổn định, quỹ này càng cần được ưu tiên hơn đầu tư.

Tách riêng tài khoản chi tiêu và tiết kiệm

Một trong những cách hiệu quả nhất để giảm chi tiêu vô thức là không để toàn bộ tiền nằm chung một chỗ. Khi tài khoản chi tiêu và tài khoản tiết kiệm được tách riêng, bạn sẽ ít có xu hướng “mượn tạm” tiền tiết kiệm để mua sắm. Sự tách biệt này tạo ra hàng rào tâm lý rất mạnh, đặc biệt với người mới vốn chưa có kỷ luật tài chính cao. Đây là một thay đổi nhỏ nhưng tác động lớn đến thói quen giữ tiền.

Gửi tiết kiệm hoặc đầu tư đều đặn mỗi tháng

Thói quen đều đặn thường quan trọng hơn việc chờ một khoản tiền lớn rồi mới bắt đầu. Nếu mỗi tháng bạn dành một phần nhỏ cho tiết kiệm hoặc đầu tư, tiền có thời gian làm việc cùng bạn. Với tiết kiệm, mục tiêu là giữ an toàn và tạo tính thanh khoản. Với đầu tư, mục tiêu là tìm kiếm tăng trưởng dài hạn nhưng phải chấp nhận rủi ro cao hơn. Người mới nên ưu tiên hiểu rõ sản phẩm mình chọn trước khi đặt tiền vào đó.

Không bỏ hết trứng vào một giỏ

Đa dạng hóa giúp giảm rủi ro tập trung. Nếu toàn bộ tiền của bạn phụ thuộc vào một nguồn thu, một loại tài sản hoặc một kênh đầu tư duy nhất, chỉ cần biến động bất lợi là tài chính cá nhân bị ảnh hưởng mạnh. Cơ chế ở đây rất đơn giản: các khoản mục khác nhau thường không biến động cùng nhịp, nên việc phân tán hợp lý sẽ giúp kết quả tổng thể ổn định hơn. Điều này không có nghĩa là đầu tư dàn trải vô tội vạ, mà là phân bổ có cân nhắc.

Quan sát và điều chỉnh

Tài chính cá nhân không phải hệ thống cố định một lần rồi để đó. Khi thu nhập tăng, chi phí sống thay đổi hoặc mục tiêu cá nhân dịch chuyển, kế hoạch cũng cần được cập nhật. Việc rà soát định kỳ mỗi tháng hoặc mỗi quý giúp bạn biết khoản nào đang vượt giới hạn, khoản nào có thể cắt, và khoản nào cần tăng lên. Người quản lý tốt không phải người không bao giờ sai, mà là người điều chỉnh kịp thời trước khi sai lệch trở thành vấn đề lớn.

Luôn học hỏi và cập nhật kiến thức tài chính

Kiến thức tài chính càng rộng, quyết định của bạn càng ít cảm tính. Hãy dành thời gian tìm hiểu về lãi suất, lạm phát, quỹ dự phòng, bảo hiểm, quỹ mở, chứng chỉ quỹ và nguyên lý đa dạng hóa. Bạn không cần trở thành chuyên gia ngay, nhưng cần hiểu điều cơ bản để không bị động trước các sản phẩm tài chính phức tạp. Trong thực tế, nhiều sai lầm tốn kém bắt đầu từ việc thiếu kiến thức nền chứ không phải do thiếu nỗ lực tiết kiệm.

Một số sai lầm cần tránh để quản lý tài chính cá nhân hiệu quả hơn

Sai lầm phổ biến nhất là không có kế hoạch tài chính rõ ràng. Khi không có kế hoạch, mọi khoản chi đều trông có vẻ nhỏ, nhưng cộng dồn lại thành một lỗ hổng lớn. Sai lầm thứ hai là nhầm lẫn giữa thu nhập cao và sức khỏe tài chính tốt. Một người có thu nhập cao vẫn có thể luôn thiếu tiền nếu chi tiêu không có giới hạn. Sai lầm thứ ba là bỏ qua quỹ dự phòng, khiến mọi biến cố nhỏ đều biến thành áp lực lớn.

Một lỗi khác rất đáng chú ý là đầu tư trước khi có nền tảng tiết kiệm và kiểm soát rủi ro. Đầu tư là bước mở rộng tài sản, không phải bước thay thế cho việc quản lý tiền hằng ngày. Nếu chưa hiểu rõ mình đang chịu rủi ro gì, bạn rất dễ chọn sản phẩm chỉ vì nghe hấp dẫn. Đây là lý do nhiều người mới thường gặp thất vọng sớm. Trong các bài phân tích của Economic Magazines, rủi ro tài chính cá nhân không đến từ một quyết định lớn, mà thường đến từ hàng loạt quyết định nhỏ lặp lại mà không được theo dõi.

Về công cụ hỗ trợ, bạn có thể bắt đầu bằng bảng tính đơn giản, ứng dụng ghi chú, hoặc tính năng phân loại giao dịch trong ứng dụng ngân hàng số. Mục tiêu của công cụ không phải để làm mọi thứ phức tạp hơn, mà để giảm ma sát trong việc theo dõi tiền. Nếu công cụ quá rườm rà, bạn sẽ bỏ giữa chừng. Nếu công cụ vừa đủ đơn giản, dễ mở và dễ cập nhật, nó sẽ giúp thói quen tài chính được duy trì lâu hơn. Người mới nên chọn công cụ phù hợp với mức độ kỷ luật hiện tại, không phải công cụ “nghe hay” nhất.

Lưu ý: Bài viết mang tính chất tham khảo thông tin. Mọi quyết định đầu tư đều có rủi ro và phụ thuộc vào tình hình tài chính cá nhân. Hãy tham khảo ý kiến chuyên gia tài chính được cấp phép trước khi đưa ra quyết định.

Câu hỏi thường gặp

Quản lý tài chính cá nhân là gì?

Đó là quá trình theo dõi, phân bổ và kiểm soát tiền của bạn để đáp ứng cả nhu cầu hiện tại lẫn mục tiêu tương lai. Nội dung này bao gồm thu nhập, chi tiêu, tiết kiệm, quỹ dự phòng và đầu tư. Khi được làm đúng, nó giúp bạn chủ động hơn trước biến động cuộc sống.

Vì sao cần quản lý tài chính cá nhân trong bối cảnh chi phí tăng và rủi ro bất ngờ?

Vì chi phí sống thay đổi nhanh còn các biến cố như bệnh tật, mất việc hoặc phát sinh gia đình có thể đến bất cứ lúc nào. Nếu không có kế hoạch, bạn rất dễ phải vay nợ hoặc cắt giảm những nhu cầu quan trọng. Quản lý tài chính tốt tạo ra vùng đệm để bạn xử lý tình huống khó khăn mà không bị đứt gãy toàn bộ kế hoạch sống.

Người mới bắt đầu nên áp dụng nguyên tắc nào để phân bổ thu nhập hiệu quả?

Nguyên tắc dễ áp dụng nhất là tiêu ít hơn thu, rồi chia phần còn lại cho chi tiêu thiết yếu, tiết kiệm và quỹ dự phòng. Bạn cũng có thể dùng các khung như 6 chiếc lọ hoặc 70/10/10/10 để tạo kỷ luật ban đầu. Điều quan trọng là chọn một cách đủ đơn giản để duy trì lâu dài.

Bao lâu nên rà soát lại kế hoạch tài chính cá nhân?

Nên rà soát ít nhất mỗi tháng một lần, hoặc sớm hơn nếu thu nhập và chi phí của bạn biến động mạnh. Việc rà soát định kỳ giúp bạn nhận ra khoản nào đang vượt giới hạn và khoản nào có thể tối ưu. Đây là cách giữ cho kế hoạch tài chính bám sát thực tế thay vì chỉ nằm trên giấy.

Có cần đầu tư ngay khi mới bắt đầu quản lý tài chính cá nhân không?

Không nhất thiết. Người mới nên ưu tiên hiểu dòng tiền, tạo quỹ dự phòng và kiểm soát chi tiêu trước, vì đó là nền tảng của sự ổn định. Khi đã có đệm an toàn và hiểu rõ mức rủi ro mình chịu được, việc đầu tư sẽ có cơ hội đi đường dài hơn.

Khám phá

Tiết kiệm và quản lý chi tiêu hiệu quả khi mua sắm online qua ví điện tử

Tối ưu ngân sách Google Ads ngành tài chính: Chiến lược phân bổ hiệu quả

Gói tài khoản An Sinh Xã Hội: Giải pháp tài chính miễn phí cho người Việt