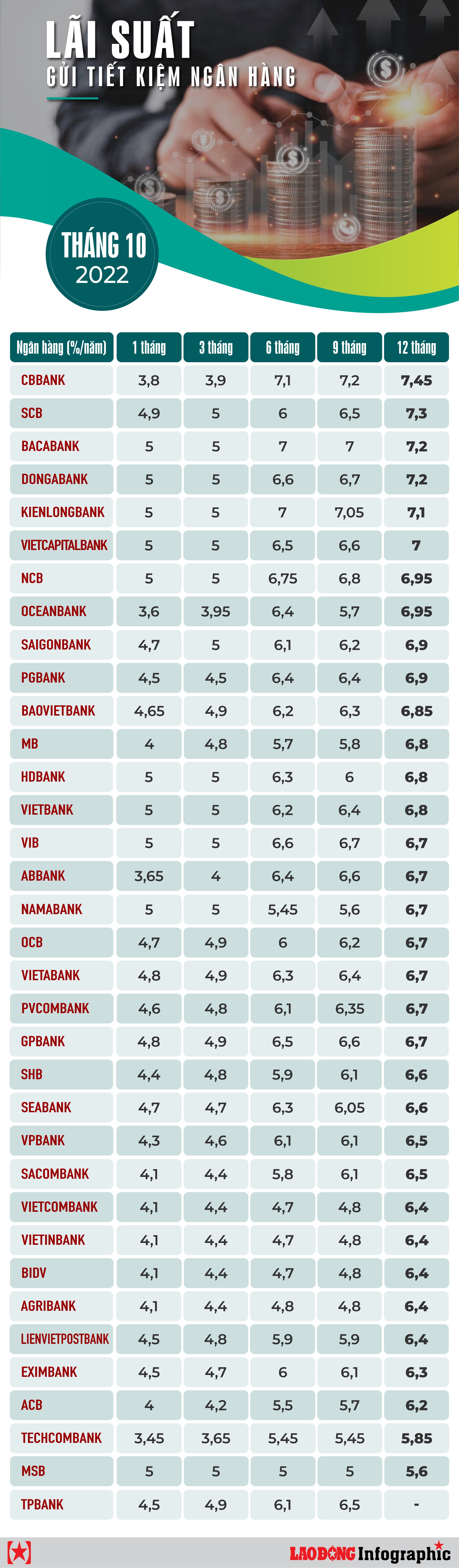

Lãi suất gửi tiết kiệm cao nhất hiện nay: Cách chọn ngân hàng

Phân tích lãi suất gửi tiết kiệm cao nhất hiện nay và cách chọn ngân hàng phù hợp theo kỳ hạn, thanh khoản, an toàn vốn và mục tiêu tài chính.

Lãi suất gửi tiết kiệm cao nhất hiện nay: Cách chọn ngân hàng

Người gửi tiền thường nhìn vào một câu hỏi rất trực diện: ngân hàng nào đang trả lãi cao nhất. Nhưng trên thực tế, con số cao nhất không phải lúc nào cũng là con số tốt nhất. Lãi suất tiết kiệm thay đổi theo kỳ hạn, số tiền gửi, kênh mở sổ và cả thời điểm ngân hàng cần huy động vốn.

Vì vậy, chọn ngân hàng gửi tiết kiệm không nên dừng ở việc so sánh một bảng lãi suất rồi quyết định ngay. Cần nhìn thêm vào tính thanh khoản, cách tính lãi, điều kiện rút trước hạn và độ phù hợp với mục tiêu tài chính của từng người. Bài viết này đi theo hướng đó, để người đọc hiểu vì sao mức lãi cao nhất hiện nay chỉ là điểm xuất phát, không phải toàn bộ câu chuyện.

Lãi suất gửi tiết kiệm cao nhất hiện nay thực chất là gì

Lãi suất gửi tiết kiệm cao nhất hiện nay là mức sinh lời danh nghĩa mà một ngân hàng đang công bố cho một nhóm điều kiện cụ thể, thường là kỳ hạn nhất định và hình thức gửi nhất định. Cùng một ngân hàng có thể có nhiều mức lãi khác nhau cho gửi tại quầy, gửi trực tuyến, gửi ngắn hạn hoặc gửi dài hạn. Bởi vậy, khi nghe một con số được giới thiệu là “cao nhất”, cần hỏi ngay: cao nhất trong điều kiện nào.

Điểm dễ nhầm là giữa lãi suất danh nghĩa và lãi suất thực. Lãi suất danh nghĩa là con số ngân hàng công bố trên giấy tờ hoặc trong bảng biểu. Lãi suất thực là phần lợi ích còn lại sau khi tính đến lạm phát, phí cơ hội và khả năng dùng tiền trong thời gian gửi. Nếu một khoản tiền có lãi suất nghe rất đẹp nhưng bạn phải khóa quá lâu, hoặc phải chấp nhận mất phần lớn lợi ích khi rút sớm, thì giá trị thực nhận có thể thấp hơn kỳ vọng ban đầu rất nhiều. Đây là lý do người gửi tiền không nên chỉ nhìn con số phần trăm.

Điểm dễ nhầm là giữa lãi suất danh nghĩa và lãi suất thực. Lãi suất danh nghĩa là con số ngân hàng công bố trên giấy tờ hoặc trong bảng biểu. Lãi suất thực là phần lợi ích còn lại sau khi tính đến lạm phát, phí cơ hội và khả năng dùng tiền trong thời gian gửi. Nếu một khoản tiền có lãi suất nghe rất đẹp nhưng bạn phải khóa quá lâu, hoặc phải chấp nhận mất phần lớn lợi ích khi rút sớm, thì giá trị thực nhận có thể thấp hơn kỳ vọng ban đầu rất nhiều. Đây là lý do người gửi tiền không nên chỉ nhìn con số phần trăm.

Về bản chất, tiết kiệm là một hình thức đổi tính linh hoạt lấy sự chắc chắn. Người gửi chấp nhận để tiền nằm yên trong một khoảng thời gian nhất định, còn ngân hàng dùng nguồn vốn đó để cân đối hoạt động cho vay và quản trị thanh khoản. Khi kỳ hạn càng rõ, ngân hàng càng dễ lập kế hoạch vốn, nên mức lãi thường có xu hướng khác nhau giữa các kỳ. Cơ chế này giải thích vì sao lãi suất cao nhất hiện nay thường xuất hiện ở những cấu hình rất cụ thể, chứ không tồn tại như một con số cố định cho mọi người gửi.

Một điểm quan trọng khác là con số cao nhất có thể thay đổi rất nhanh. Chỉ cần ngân hàng điều chỉnh chính sách huy động, triển khai chương trình riêng cho khách hàng mới, hoặc áp dụng ưu đãi theo số tiền gửi, bảng lãi đã khác ngay. Do đó, thay vì hỏi “ngân hàng nào cao nhất tuyệt đối”, câu hỏi đúng hơn là “ngân hàng nào có mức lãi phù hợp nhất với thời gian, nhu cầu rút tiền và mức độ an toàn mà mình cần”. Cách đặt câu hỏi này thực tế hơn và cũng ít rủi ro hơn.

Ngân hàng dùng lãi suất để hút vốn như thế nào

Ngân hàng không đặt lãi suất một cách ngẫu nhiên. Mức lãi là công cụ để cân bằng giữa nhu cầu huy động vốn, chi phí vốn và cạnh tranh thị trường. Khi cần thêm nguồn tiền gửi ổn định, ngân hàng có thể nâng lãi ở một vài kỳ hạn nhất định để thu hút người gửi. Khi đã có đủ nguồn vốn, họ có thể giữ lãi ở mức thấp hơn hoặc tập trung vào những sản phẩm tiện lợi hơn. Nói cách khác, lãi suất là tín hiệu cho thấy ngân hàng đang ưu tiên loại vốn nào và trong thời gian nào.

Nguyên lý phía sau khá rõ: ngân hàng cần dòng vốn tương đối đều để cho vay, đầu tư và giữ an toàn thanh khoản. Nguồn vốn ngắn hạn quá nhiều sẽ khó dùng cho các nhu cầu dài hơn; nguồn vốn dài hạn lại thường đòi hỏi chi phí cao hơn. Vì vậy, ngân hàng dùng lãi suất như một chiếc cần gạt để điều chỉnh hành vi người gửi. Nếu một kỳ hạn nào đó đang được đẩy lãi lên, điều đó thường cho thấy ngân hàng đang muốn hút dòng tiền ở đúng kỳ hạn ấy, chứ không nhất thiết mọi sản phẩm đều hấp dẫn như nhau. Người gửi hiểu cơ chế này sẽ bớt bị cuốn theo con số bề ngoài.

Nguyên lý phía sau khá rõ: ngân hàng cần dòng vốn tương đối đều để cho vay, đầu tư và giữ an toàn thanh khoản. Nguồn vốn ngắn hạn quá nhiều sẽ khó dùng cho các nhu cầu dài hơn; nguồn vốn dài hạn lại thường đòi hỏi chi phí cao hơn. Vì vậy, ngân hàng dùng lãi suất như một chiếc cần gạt để điều chỉnh hành vi người gửi. Nếu một kỳ hạn nào đó đang được đẩy lãi lên, điều đó thường cho thấy ngân hàng đang muốn hút dòng tiền ở đúng kỳ hạn ấy, chứ không nhất thiết mọi sản phẩm đều hấp dẫn như nhau. Người gửi hiểu cơ chế này sẽ bớt bị cuốn theo con số bề ngoài.

Đội ngũ biên tập Economic Magazines nhận thấy nhiều người chọn tiết kiệm theo thói quen “có con số cao thì gửi”, nhưng thực tế ngân hàng không chỉ cạnh tranh bằng mức lãi. Họ còn cạnh tranh bằng độ ổn định của hệ thống giao dịch, kênh gửi trực tuyến, sự linh hoạt khi gia hạn và chất lượng xử lý khi người dùng cần tất toán. Một ngân hàng có lãi cao hơn một chút nhưng quy trình phức tạp, điều kiện rút tiền khó hiểu hoặc giao diện theo dõi kém minh bạch có thể làm giảm giá trị thực nhận. Khi so sánh, cần đặt lãi suất vào toàn bộ trải nghiệm sử dụng vốn.

Cơ chế cạnh tranh lãi suất cũng gắn với khẩu vị rủi ro của người gửi. Người thích an toàn thường chấp nhận lãi không quá cao để đổi lấy thương hiệu, mạng lưới và sự quen thuộc. Người muốn tối ưu thu nhập từ tiền nhàn rỗi sẽ đi sâu hơn vào kỳ hạn, điều kiện khuyến mại và tính linh hoạt của sản phẩm. Hai nhóm này không sai, nhưng họ đang tối ưu cho hai mục tiêu khác nhau. Vì vậy, nhìn ngân hàng qua lãi suất chỉ là một lớp. Lớp sâu hơn là hiểu ngân hàng đó đang bán loại tiện ích gì cho người gửi.

Cách chọn ngân hàng phù hợp thay vì chỉ nhìn con số cao nhất

Muốn chọn đúng ngân hàng, trước hết phải xác định mục tiêu của khoản tiền. Nếu đây là quỹ dự phòng, yếu tố quan trọng nhất không phải lãi cao nhất mà là khả năng lấy lại tiền nhanh và ít hao hụt nhất khi có việc gấp. Nếu đây là khoản tiền chắc chắn chưa dùng trong một thời gian dài, bạn có thể ưu tiên kỳ hạn dài hơn và chấp nhận khóa vốn lâu hơn để đổi lấy mức lãi tốt hơn. Mục tiêu khác nhau thì tiêu chí chọn khác nhau, và đây là chỗ rất nhiều người bỏ qua.

Điều cần xem tiếp theo là cách ngân hàng trả lãi. Có nơi trả lãi cuối kỳ, có nơi trả lãi định kỳ, có nơi cho phép nhận lãi vào tài khoản thanh toán và có nơi yêu cầu giữ đến đáo hạn mới được hưởng đủ mức công bố. Cơ chế này ảnh hưởng trực tiếp đến dòng tiền của bạn. Nếu bạn cần tiền sinh hoạt đều, một sản phẩm trả lãi định kỳ có thể hữu ích hơn. Nếu bạn muốn tối đa hóa tổng tiền nhận về và chấp nhận chờ đến cuối kỳ, hình thức trả lãi cuối kỳ lại phù hợp hơn. Chọn sai cách trả lãi, bạn có thể thấy con số niêm yết đẹp nhưng giá trị sử dụng lại không tối ưu.

Điều cần xem tiếp theo là cách ngân hàng trả lãi. Có nơi trả lãi cuối kỳ, có nơi trả lãi định kỳ, có nơi cho phép nhận lãi vào tài khoản thanh toán và có nơi yêu cầu giữ đến đáo hạn mới được hưởng đủ mức công bố. Cơ chế này ảnh hưởng trực tiếp đến dòng tiền của bạn. Nếu bạn cần tiền sinh hoạt đều, một sản phẩm trả lãi định kỳ có thể hữu ích hơn. Nếu bạn muốn tối đa hóa tổng tiền nhận về và chấp nhận chờ đến cuối kỳ, hình thức trả lãi cuối kỳ lại phù hợp hơn. Chọn sai cách trả lãi, bạn có thể thấy con số niêm yết đẹp nhưng giá trị sử dụng lại không tối ưu.

Khi so sánh, hãy nhìn thêm vào ba điểm: mức độ minh bạch, khả năng rút trước hạn và sự tiện lợi trong quản lý. Minh bạch giúp bạn hiểu rõ điều kiện lãi thay đổi khi nào. Khả năng rút trước hạn cho thấy ngân hàng xử lý tính thanh khoản của khách hàng ra sao. Sự tiện lợi giúp bạn không bỏ sót ngày đáo hạn, không quên tái tục và không vô tình để tiền nhàn rỗi nằm sai chỗ. Trong các bài phân tích của Economic Magazines, sai lầm lớn nhất không nằm ở việc chọn nhầm một ngân hàng có lãi thấp hơn một chút, mà là chọn một sản phẩm không khớp với nhịp tiền mặt của chính mình.

Một nguyên tắc thực tế là không gửi toàn bộ tiền vào nơi chỉ vì lãi nhỉnh hơn. Nếu khoản chênh lệch lãi không đủ lớn để bù cho việc mất linh hoạt, bạn đang đánh đổi quá nhiều. Ngược lại, nếu đây là khoản tiền tạm nhàn rỗi lớn và bạn đã có quỹ dự phòng riêng, việc tối ưu sang kỳ hạn hoặc ngân hàng phù hợp hơn có thể tạo khác biệt đáng kể theo thời gian. Cách chọn khôn ngoan là ưu tiên sự cân bằng giữa lãi suất, độ an toàn, và khả năng sử dụng tiền đúng lúc.

Những rủi ro cần cân nhắc trước khi chạy theo lãi cao

Lãi cao luôn hấp dẫn, nhưng nó không tự động đồng nghĩa với lựa chọn tốt. Rủi ro đầu tiên là rủi ro thanh khoản. Khi gửi tiền vào kỳ hạn dài hoặc sản phẩm có điều kiện rút trước hạn bất lợi, bạn có thể bị giảm lợi ích rõ rệt nếu cần dùng tiền đột xuất. Về mặt cơ chế, ngân hàng dùng nguồn vốn ổn định để lập kế hoạch cho hoạt động của họ, nên khi khách hàng rút sớm, phần lãi hưởng được thường bị điều chỉnh xuống mức thấp hơn. Người gửi cần chấp nhận rằng mức lãi cao hơn thường đi kèm với mức khóa tiền lớn hơn.

Rủi ro thứ hai là rủi ro so sánh sai. Một mức lãi cao trong bảng chưa chắc là mức lãi bạn thực sự nhận được, vì còn phụ thuộc số tiền gửi tối thiểu, kênh mở sổ, điều kiện duy trì số dư hoặc các chương trình ưu đãi có thời hạn. Nếu không đọc kỹ, người gửi dễ bị cuốn vào phần nổi của sản phẩm và bỏ qua điều kiện chìm bên dưới. Đây là lý do việc đọc biểu phí, quy định tất toán và cách tính lãi quan trọng không kém việc nhìn phần trăm lãi suất. Chênh lệch nhỏ trên giấy có thể biến thành chênh lệch lớn khi tiền của bạn vào sổ thật.

Rủi ro thứ hai là rủi ro so sánh sai. Một mức lãi cao trong bảng chưa chắc là mức lãi bạn thực sự nhận được, vì còn phụ thuộc số tiền gửi tối thiểu, kênh mở sổ, điều kiện duy trì số dư hoặc các chương trình ưu đãi có thời hạn. Nếu không đọc kỹ, người gửi dễ bị cuốn vào phần nổi của sản phẩm và bỏ qua điều kiện chìm bên dưới. Đây là lý do việc đọc biểu phí, quy định tất toán và cách tính lãi quan trọng không kém việc nhìn phần trăm lãi suất. Chênh lệch nhỏ trên giấy có thể biến thành chênh lệch lớn khi tiền của bạn vào sổ thật.

Rủi ro thứ ba là bỏ qua lạm phát và mục tiêu cơ hội. Tiết kiệm là công cụ giữ tiền an toàn, nhưng không phải công cụ tối ưu tăng trưởng tài sản. Nếu bạn để toàn bộ tiền nhàn rỗi dài hạn trong sổ tiết kiệm chỉ vì thấy lãi cao hơn một chút, bạn có thể bỏ lỡ cơ hội phân bổ sang các kênh phù hợp hơn với mục tiêu dài hạn. Điều này không có nghĩa phải chạy theo đầu tư rủi ro. Nó chỉ có nghĩa là mỗi đồng tiền nên có vai trò rõ ràng. Tiền dự phòng cần an toàn. Tiền chưa dùng trong ngắn hạn cần thanh khoản. Tiền dài hạn cần được xem xét theo một chiến lược rộng hơn.

Theo phân tích từ Economic Magazines, cách tránh bẫy lãi cao là luôn hỏi ba câu trước khi gửi: tiền này có cần dùng sớm không, nếu rút trước hạn thì mất gì, và mức lãi hiện tại có bù đủ cho việc khóa vốn hay không. Khi ba câu đó được trả lời rõ, quyết định gửi tiền sẽ ít cảm tính hơn rất nhiều. Người gửi không nhất thiết phải chọn nơi trả lãi cao nhất, mà nên chọn nơi giữ được sự cân bằng tốt nhất giữa lợi ích và độ an toàn của chính mình.

Ngân hàng tốt nhất không phải là ngân hàng luôn đứng đầu bảng lãi suất trong mọi thời điểm. Đó là ngân hàng có kỳ hạn phù hợp với nhu cầu, điều kiện minh bạch, cách tính lãi dễ hiểu và khả năng xử lý tiền của bạn đúng lúc bạn cần. Khi đặt lãi suất vào đúng bối cảnh, người gửi sẽ tránh được quyết định nóng vội và bảo vệ được hiệu quả thực của khoản tiền nhàn rỗi.

Lưu ý: Bài viết mang tính chất tham khảo thông tin. Mọi quyết định tài chính đều có rủi ro và phụ thuộc vào tình hình tài chính cá nhân. Hãy tham khảo ý kiến chuyên gia tài chính được cấp phép trước khi đưa ra quyết định.

Câu hỏi thường gặp

Lãi suất gửi tiết kiệm cao nhất hiện nay có phải lúc nào cũng tốt nhất không?

Không. Mức lãi cao nhất chỉ thật sự hữu ích khi nó phù hợp với kỳ hạn, khả năng giữ tiền và nhu cầu thanh khoản của bạn. Nếu phải rút sớm hoặc chấp nhận điều kiện bất lợi, lợi ích thực nhận có thể thấp hơn nhiều so với con số công bố.

Nên chọn ngân hàng lớn hay ngân hàng có lãi cao hơn?

Điều này phụ thuộc vào mục tiêu của bạn. Nếu ưu tiên an toàn, sự quen thuộc và hệ thống dịch vụ ổn định, ngân hàng lớn thường dễ tạo cảm giác yên tâm hơn. Nếu ưu tiên tối ưu lãi cho một khoản tiền nhàn rỗi và bạn đã đọc kỹ điều kiện, một ngân hàng có mức lãi tốt hơn có thể phù hợp.

Gửi trực tuyến có khác gửi tại quầy không?

Có thể khác ở mức lãi, cách mở sổ và cách quản lý sau này. Một số ngân hàng trả lãi tốt hơn cho kênh trực tuyến vì chi phí vận hành thấp hơn. Tuy vậy, bạn vẫn cần kiểm tra kỹ điều kiện tất toán, tái tục và quy định khi cần rút trước hạn.

Có nên chia tiền ra nhiều ngân hàng không?

Nếu khoản tiền lớn hoặc mục tiêu tài chính khác nhau, việc chia ra nhiều nơi có thể giúp quản lý linh hoạt hơn. Tuy nhiên, không nên chia chỉ để chạy theo lãi suất mà bỏ quên sự đơn giản trong theo dõi. Mỗi sổ tiết kiệm thêm vào là một trách nhiệm phải quản lý đến ngày đáo hạn.

Khi nào nên ưu tiên kỳ hạn dài?

Kỳ hạn dài phù hợp khi bạn chắc chắn chưa cần đến khoản tiền đó trong một thời gian tương đối dài và muốn tối ưu mức lãi trong khung an toàn của tiền gửi. Nếu bạn còn khả năng phải dùng tiền bất ngờ, kỳ hạn ngắn hoặc sản phẩm linh hoạt hơn thường an toàn hơn cho dòng tiền cá nhân.

Khám phá

Cách tính lãi suất tiết kiệm và tối ưu hóa lợi nhuận khi gửi ngân hàng

Cách tính lãi suất tiết kiệm và tối ưu hóa lợi nhuận khi gửi ngân hàng

Cách tối ưu ngân sách quảng cáo cho ngành tài chính: Tránh lãng phí, tăng tỷ lệ chuyển đổi

Cách tối ưu ngân sách quảng cáo cho ngành tài chính: Tránh lãng phí, tăng tỷ lệ chuyển đổi